先从几个文件说起配市值股票。

近日,金融监管总局办公厅发布《关于推动城市商业医疗险高质量发展的通知》提到,城市商业医疗险不得搞低价无序“内卷式”竞争。

原文是这样说的:

《通知》提到,维护市场秩序,共建良好生态。各保险总公司要加强对分支机构在不同地域开展城市商业医疗险的统筹管理,确保产品开发、销售和理赔等环节符合公司内控管理要求。保险公司应当遵循公平竞争原则开展城市商业医疗险业务,持续提升产品和服务的多样化水平,不得搞低价无序“内卷式”竞争,不得进行垄断性、排他性销售。不得违背商业保险经营原则,预先设定赔付率或设置基金池,不得对已签订的保险合同赔付条件进行当年调整。采用共保方式开展业务的,应当自愿联合,不得排除或者限制竞争,不得设置不合理或者歧视性的准入和退出条件。共保体应当建立清晰的集体决策和议事规则,完善数据共享机制,主承保公司应当向其他承保公司共享相关承保及理赔明细数据。支持保险业协会制定城市商业医疗险示范条款。鼓励建立医疗、医保、医药、保险等多方参与的交流平台,提升投保和理赔的便利度。

7月11日,金融监管总局发布《金融机构产品适当性管理办法》,明确规定“金融机构应当强化销售人员资质管理,确保销售人员具备相应的产品销售资质”,自2026年2月1日起施行。

广东、安徽等地监管文件显示,部分机构通过虚列佣金、账外支出等违规手段争夺市场,因此各地均下发了“反内卷”通知。

从中,我们可以拎出一个关键词——价格战。

也就是说,当前金融行业"内卷"主要表现就是,无序价格战和同质化竞争,行为主要包括:变相贴息揽储、低价争夺客户、返佣金等。

当然,从另一个方面也反映出金融机构的“鸭梨山大”。

有银行工作人员就表示,没办法,竞争压力很大,为了完成业绩指标,只能以低价吸引客户。但这种恶性竞争导致衡量银行盈利能力的净息差持续下行,今年一季度商业银行净息差已降至1.43%的历史低位。

从过往的行政处罚罚单来看,银行为了完成KPI,都用上了“全员营销”的手段。

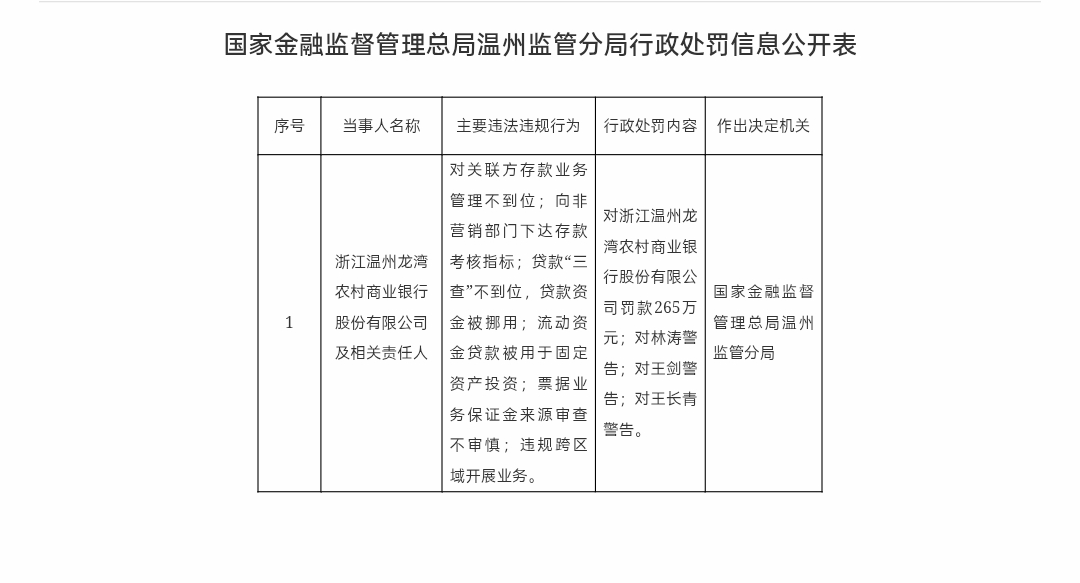

7月9日,国家金融监督管理总局温州监管分局披露的一则罚单显示,浙江温州龙湾农商行及相关责任人存在“向非营销部门下达存款考核指标”行为,连同其他5项主要违法违规行为合计被罚款265万元,三名负责人被警告。

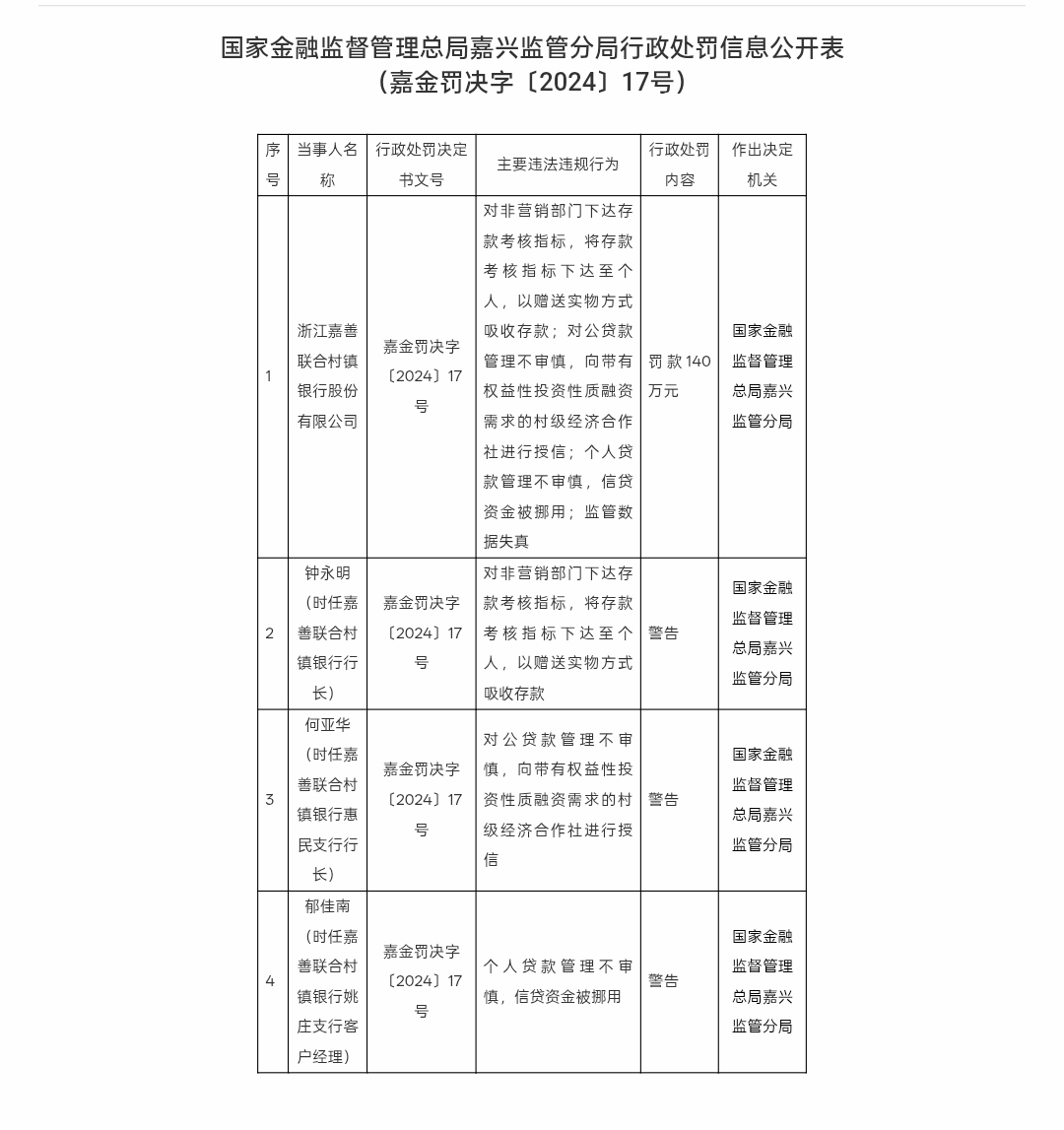

2024年12月,浙江嘉善联合村镇银行因向非营销部门下达存款考核指标,将存款考核指标下达至个人等多项案由,被罚款140万元。

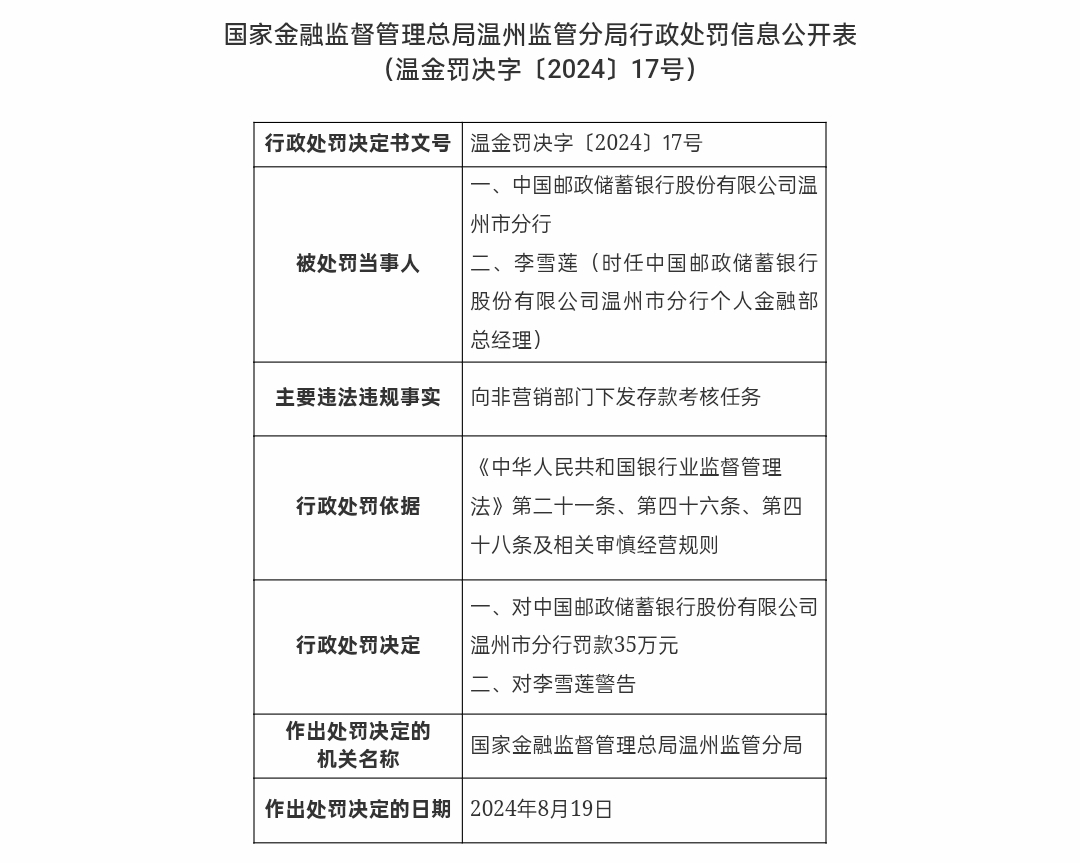

2024年8月,邮储银行温州市分行因向非营销部门下达存款考核指标,被罚款35万元。

监管之所以要对金融机构启动反内卷,因为低效竞争带来的危害极大:

一是挤压中小银行生存空间,在大型银行业务下沉的压力下,中小银行被迫降低贷款条件;二是削弱行业整体盈利能力,宁波银行业协会数据显示,房贷"返点"等行为直接侵蚀银行利润;

三是阻碍服务实体经济,过度竞争导致资源错配,难以聚焦"五篇大文章"等重点领域。

因此,近期, "反内卷"行动全面展开。

监管重拳出击:广东率先发布银行业"内卷式"竞争负面清单,明确禁止性条款。安徽宣城、宁夏等地银行业协会相继出台公约,要求严守利率定价底线。福建保险业公约明确禁止虚列佣金等违规行为。

如邳州农商银行、余干农商银行、山西清徐农商银行等中小银行发挥"小而美"优势,利用机制灵活性提供定制化服务;数字化转型成为破局关键,股份制银行通过零售信贷经营仪表盘实现"数据找人",效率提升40%。

聚焦增量市场:宣城市银行业协会引导机构转向小微企业、乡村振兴等蓝海市场。

https://baijiahao.baidu.com/s?id=1839252914134067476&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1839761736286455182&wfr=spider&for=pc

https://baijiahao.baidu.com/s?id=1839221521999068699&wfr=spider&for=pc配市值股票

文章为作者独立观点,不代表十大靠谱的配资平台_实盘配资排行榜_专业线上配资观点

相关文章