本文首发于2025年9月16日

导语

9月国际现货市场走势偏强,中国进口企业采购成本上涨。但国内PDH装置利润和进口贸易利润均下降。后市来看,10月进口到岸成本预期继续上涨。丙烯供应预期增加但下游需求转弱,预计PDH利润装置亏损或维持常态。与此同时,市场供需博弈下,国内进口气市场价格上涨或受限,预计进口贸易利润空间难言乐观。

9月国际现货市场走势偏强,加之贴水升高,中国进口企业采购成本上涨。但9月上半月国内市场化工生产和贸易流通环节表现均不及预期,PDH装置运营利润空间负向加深,同时进口贸易环节的盈利能力也同步下滑。

国际冷冻货外盘走势偏强,进口成本上涨

国际原油方面,9月上半月,国际原油宽幅波动,整体重心下移。俄乌和中东局势升级,市场担忧冲突进一步扩大,进而引发油价冲高,但市场预期沙特继续大幅的增产,以此抢占市场份额,原油价格提前计价下跌。国际冷冻货外盘方面,沙特阿美9月CP丙、丁烷均较8月持平,其中丙烷为520美元/吨,丁烷为490美元/吨。丙烷折合到岸成本预估在4440元/吨左右,丁烷折合到岸成本预估在4165元/吨左右。由于贴水升高,9月进口到岸成本较8月上涨200元/吨左右。虽然国际原油利好提振不大,但国际现货市场走势偏强。中国化工需求强劲,加之印度以及东南亚地区燃烧需求增加,市场普遍存看涨预期,10月CP预期上行。同时国际运费居高不下,巴拿马运河持续拥堵,拍卖过闸费仍处于高位,月内CFR中国价格也呈现连续上涨趋势,中国进口企业采购成本同步上涨。

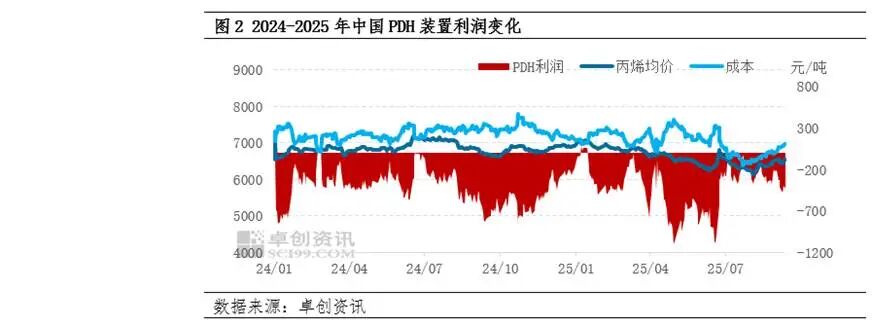

9月上半月国内PDH装置利润情况负向加深

9月上半月国内PDH装置利润亏损程度进一步加深,当前亏损水平在-400元/吨以上。9月上半月国内丙烯市场呈现先涨后跌的走势。月初阶段,受个别PDH装置进入检修周期性影响,丙烯市场供应压力有所缓解,价格重心小幅上移;然而,随着丙烯价格的上涨,下游产品生产压力逐渐上升,工厂对丙烯价格接受能力下降,开工负荷率多数出现下降,从而导致丙烯需求的支撑力度减弱,价格随之小幅下跌。进口丙烷成本持续上涨,但国内丙烯市场价格上涨承压,加剧PDH装置的利润亏损程度。

9月上半月进口套利窗口由开启转为关闭

9月上半月国内进口LPG套利窗口由开启转为关闭。截至9月15日,卓创资讯(301299)理论测算平均进口套利为17元/吨。9月上半月国内进口气市场呈现先扬后抑的走势。月初阶段,受进口到岸成本上涨、台风季节性影响导致部分进口码头到船时间推迟以及卖方推涨意愿增强的多重因素叠加,市场呈现一波上涨行情。然而,随着进口市场价格涨至相对高位,终端需求恢复不及预期,叠加台风过后进口码头陆续回船,部分进口单位让利出货积极性加大,导致国内进口气价格下跌。国际市场走势偏强,但国内进口市场涨势不及预期,使得进口套利空间负向加深,窗口逐步转为关闭。

后市展望:国内进口化工和贸易利润难言乐观

后市来看,10月CP预期上涨,加之现货采购贴水居高不下,后期进口到岸成本预期继续上涨。PDH方面,随着装置检修结束,丙烯供应预期增加,企业出货压力或将增大,而下游产品面临生产成本压力,对丙烯价格接受能力下降,部分装置停工或计划停工,进而影响丙烯需求,预计丙烯市场价格上涨乏力,PDH利润装置亏损或维持常态。国内进口贸易方面,随着燃烧需求由淡季向旺季过度,终端需求预期回升,但在终端需求整体萎缩的情况下,旺季需求或不及预期股票加杠杆怎么操作,市场供需博弈下,国内进口气市场价格上涨或受限,预计进口贸易利润空间难言乐观。

文章为作者独立观点,不代表十大靠谱的配资平台_实盘配资排行榜_专业线上配资观点

相关文章